미국 주식 장기투자 후기, 미국 주식(ETF)에 집중 투자해 수익을 달성한 평범한 가장의 실전 기록입니다. 코스피 박스권과 부동산을 뛰어넘는 미국 시장의 데이터, 그리고 초보자도 가능한 초간단 시스템을 공개합니다.

[2025년 12월 24일 최신 데이터로 업데이트함.]

대한민국에서 재테크를 한다고 하면 공식처럼 여겨지는 루트가 있습니다.

“종잣돈 모아서 아파트 사고, 남는 돈으로 삼성전자 모아가라.”

저 역시 이 공식이 정답인 줄 알았고, 오래 전 주식 투자를 시작할 때 삼성전자부터 매수했죠.

하지만 주식 투자 경력이 쌓이고, 데이터를 분석할수록, 이 공식보다 더 나은 수익, 더 안정적인 수익을 갈망하게 되었습니다.

오랜 공부와 실전 투자 끝에 저는 자산 포트폴리오를 완전히 재편했습니다.

우리나라에선 적폐라 불리는 4주택을 1주택으로 정리하는 과정에 있고(2028년이면 1주택 시스템 완성 예정), 한국 주식 비중도 줄이면서, 자산의 핵심을 ‘미국 주식’으로 옮기는 중입니다.

오늘은 평범한 가장인 제가 왜 이런 결정을 내렸는지, 그리고 4년 반 동안의 미국 주식 장기투자 ETF 후기를 데이터를 통해 솔직하게 이야기하려 합니다.

미국 주식 장기투자 후기, ETF로 시작하라

코로나가 막 발발했던 시점, 저는 책을 읽다 미국 주식에 대한 흥미가 생겨 미국에 상장된 개별 기업 투자를 시작했습니다.

아무래도 미국 공시를 해석해야 하다 보니, 시간이 많이 필요했고, 그래서 ETF 위주로 종목을 조금씩 변경하기 시작했습니다.

미국과 한국의 개별 기업 투자에서 ETF로 조금씩 전향한 시기가 대략 네이버 블로그를 시작했던 시점인데, 아래는 당시 제가 ETF를 처음 시작하며 남겼던 2021년 4월 17일의 기록입니다.

막상 ETF 투자를 시작하니 시간이 많이 소요되지 않고, 개별 기업만큼 다양한 분석이 필요없어 매우 편했던 기억이 납니다.

물론 그만큼 거시 경제에 대한 공부 비중을 늘렸지만, 개별 종목 10개 전후를 분석하던 시기에 비하면 매우 간편했죠.

그래서 개별 종목을 줄이고 ETF 비중을 점차 늘려갔는데, 웬걸? 시간은 덜 소요되는데 그 이상의 수익률을 거두고 있는 겁니다.

당시 코스피는 3,000을 넘나들며 전 국민적인 주식 열풍이 불었지만, 저는 박스피란 오명을 갖고 있던 과거 상황들을 경험했던 터라, 코스피에 대한 불신과 고점에 대한 두려움이 더 컸습니다.

반면 미국 주식은 주주 환원 정책과 혁신 기업들의 성장으로 꾸준히 우상향 한다는 믿음이 있었습니다. 그래서 저는 과감히 코스피를 모두 정리하고, 미국 ETF로 이동했습니다.

(이 시기는 ‘미국 개별 기업’ + ‘미국 지수 ETF’ 두 가지 모두 투자함. 시간이 흐르며 ETF 비중을 늘렸고, 2022년 폭락장 이후 90% 이상 ETF로 변경)

미국 주식 장기투자 후기, 4년 반 동안의 데이터

“그래서 결과가 어땠는데?”

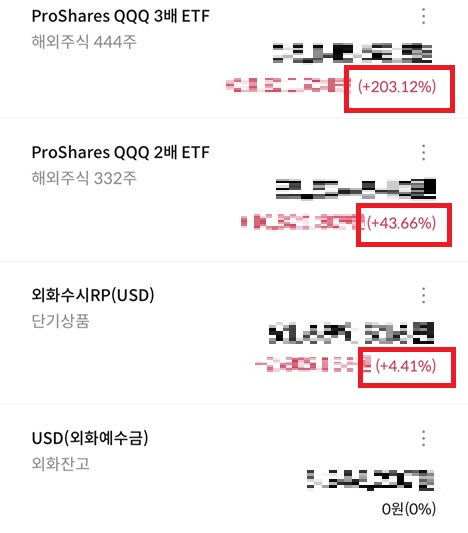

백 마디 말보다 한 번의 인증이 중요하겠죠. 현재 제 미국 주식 계좌 상황의 일부를 공개합니다.

📢 수익률 숫자보다 중요한 것 (필독)

위 캡처를 보시고 “생각보다 수익률(%)이 엄청 높진 않네?” 혹은 “이게 다야?”라고 생각하실 수도 있습니다. 하지만 여기에는 증권사 어플 표기의 맹점이 있습니다.

증권사 시스템상 수익금을 재투자하거나 리밸런싱 하면 그것이 다시 ‘원금’으로 잡혀 수익률(%)이 낮게 표기되곤 합니다.

저는 시장 상황에 따라 리밸런싱(매도 후 재매수)을 지속해왔고, 이미 투자 원금은 전액 회수하여 대출 상환 등에 사용했습니다.

즉, 지금 굴러가고 있는 돈은 온전히 ‘시장에서 번 수익금’입니다.

따라서 단순히 찍혀있는 % 숫자보다는, 자산이 스스로 증식하며 ‘경제적 자유’를 향해 나아가는 그 과정과 방향성을 봐주셨으면 합니다.

이것이 제가 말하는 ‘무한 수익률’ 시스템입니다.

“나는 주식할 줄 모르는데?” 초보자를 위한 116% 수익률의 증거

“저는 리밸런싱이고 뭐고 아무것도 몰라요. 그냥 사두기만 해도 되나요?” 이런 걱정을 하시는 분들을 위해, 제 개인 연금저축펀드 계좌를 공개한 글이 있습니다.

이 계좌는 제가 리밸런싱이나 시장 대응을 전혀 하지 않고, ‘나스닥 지수 ETF’ 하나만 사서 2년 반 동안 그대로 ‘방치’해 둔 계좌입니다.

단, 연금저축펀드라 미국 ETF에 직접 투자는 못하고, 국내 상장된 미국 나스닥 지수를 추종하는 ETF입니다.

2년 반을 운용한 제 연금저축펀드 계좌와, 세금 절약 방법이 궁금하시다면 아래 글을 읽어주세요.

- 투자 대상: 나스닥 100 지수 추종 ETF (단일 종목)

- 투자 기간: 약 2년 6개월

- 투자 방법: 매수 후 ‘방치’ (매도 X, 리밸런싱 X)

- 최종 수익률: 116%

보시다시피 아무 것도 한 게 없습니다. 그저 미국 기술주의 성장을 믿고 묵혀두었을 뿐인데, 자산은 2배가 넘게(116%) 불어났습니다.

투자 고수만 돈을 버는 것이 아닙니다.

올바른 시장(미국)에 돈을 묻어두고 인내심을 가진 사람이라면, 누구나 저처럼, 아니 저보다 더 큰 수익을 낼 수 있습니다. 이 연금 계좌가 그 증거죠.

코스피 vs 미국 주식 장기투자 비교: 54개월 데이터 분석 결과

제 개인적인 성과를 떠나, 객관적인 지표로도 승부는 명확했습니다.

제가 ETF로 전향한 2021년 4월부터 2024년 11월까지(약 54개월) 아무런 기술 없이, ETF를 사놓고 잊었다고 가정한 시뮬레이션 결과입니다.

- 미국 주식 (나스닥 100 추종 QQQ): 약 +75%

- 한국 주식 (코스피 지수): 약 +33%

- 서울 아파트: 연평균 +5~7% 내외

만약 제가 코스피에 머물렀다면, 제 자산 증식 속도는 절반 이하로 떨어졌을 것입니다.

참고로 불패 신화라 불리는 서울 부동산조차 수익률 측면에서는 미국 빅테크의 성장세를 따라오지 못합니다.

부동산 대신 미국 주식 장기투자를 택한 이

물론 부동산은 거주 안정성이라는 대체 불가능한 가치가 있습니다.

하지만 ‘자산 증식’의 관점에서 저는 미국 주식에 더 높은 점수를 줍니다. 그래서 저는 주택 중 가장 똘똘한 한 채를 냅두고, 부동산 수익금을 조금씩 주식으로 돌리고 있습니다.

1. 환금성(유동성): 부동산은 급할 때 제값 받고 팔기 어렵습니다.

하지만 미국 주식은 클릭 한 번이면 현금화가 가능합니다. 게다가 달러 자산이라 경제 위기 시 환율 상승으로 인한 방어 효과도 탁월합니다.

2. 복리의 마법 (72법칙): 연평균 10% 수익률이면 약 7년마다 자산이 2배가 됩니다.

1억을 넣어두면 7년 뒤 2억, 15년 뒤 4억이 되는 구조입니다. 세금과 유지 보수 비용이 많이 드는 부동산보다 훨씬 간결하고 빠릅니다.

(물론 그럼에도 불구하고 주식 투자는 정말 하기 싫다면, 부동산 투자가 대안이 된다는 건 부정할 수 없는 사실입니다.)

마치며: 방향이 속도보다 중요하다

많은 분들이 “지금 들어가기엔 너무 늦은 것 아닐까?” 하고 망설입니다.

제가 처음 기록을 남겼던 2021년에도, 하락장이었던 2022년에도, 그리고 전고점을 뚫은 지금도 그 걱정은 늘 존재합니다.

하지만 자본주의가 망하지 않는 한, 돈은 계속 풀리고 미국의 혁신 기업은 성장합니다.

저는 경제 전문가가 아니지만 오랜 투자 경험을 통해 ‘어느 배에 타고 있어야 하는지’는 확실히 알고 있습니다.

잠시 흔들릴지언정 침몰하지 않고 결국 목적지까지 데려다줄 배, 그것이 제가 코스피와 부동산을 떠나 미국 주식 장기투자를 선택한 이유입니다.

※ 면책 조항 (Disclaimer) 본 포스팅은 투자 권유가 아닌 개인적인 투자 경험과 견해를 담은 글입니다. 과거의 성과가 미래를 보장하지 않으며, 투자의 모든 책임은 투자자 본인에게 있습니다.

[함께 읽으면 좋은 글]

")

")

")

(연금시리즈 2탄)")